안녕하세요 정보의문 입니다.

오늘 배워볼 내용은 기업의 부채, 당좌, 유보율입니다.

기업의 부채비율(%), 당좌비율(%), 유보율(%)이 무엇인지 하나씩 알아보도록 하겠습니다.

부채비율

첫 번째로 부채비율(%)이란 기업이 갖고 있는 자산 중 부채가 얼마 정도 차지하고 있는가를 뜻하며

부채비율(%) = [타인자본(부채총계) / 자기 자본(자본총계)] × 100(%)의 공식으로 계산합니다.

왼쪽에 17년의 자본과 부채비율 자료를 보면,

부채총계: 87,260,662, 자본총계: 214,491,428 → 공식에 대입하면

87,260,662 / 214,491,428 * 100% = 40.68%

→ 네이버 증권의 17년 말 부채비율과 동일합니다.

부채비율이 높다는 것은 보유 자본에 비해 빚이 많다는 뜻입니다.

예: 아파트가 10억, 은행빚이 3억 → 부채비율은 30%

부채비율이 낮은 기업일수록 재무적으로 안정적입니다.

당좌비율

두 번째로 당좌비율(%)은 단기간에 현금화가 가능한 자산의 비율을 의미하며,

당좌비율(%) = (당좌자산÷유동부채) * 100%

유동자산 = 당좌자산 + 재고자산 → 당좌자산 = 유동자산 - 재고자산

1. 유동자산: 1년 이내에 현금화 가능한 자산

2. 당좌자산: 즉시 현금화 가능 (현금, 예금, 유가증권 등)

3. 재고자산: 판매 목적 재고 (제품, 원재료 등)

→ 당좌비율 = 당좌자산 ÷ 유동부채 × 100%

삼성전자:

당좌자산 = 146,982,464 - 24,983,355 = 121,999,109

121,999,109 ÷ 67,175,114 × 100% = 181.61%

당좌비율이 높다 → 단기 부채에 대한 대처 능력이 높음

예: 현금 1억, 갚을 부채 5천만 → 당좌비율 = 200%

유보율

세 번째, 유보율(%)은 기업이 얼마나 많은 자본을 확보 중인지 나타내는 지표

유보율(%) = [잉여금 / 납입자본금] × 100%

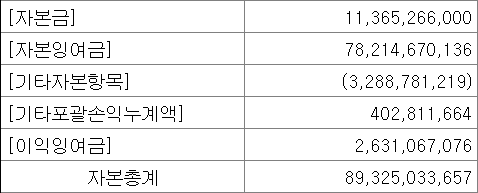

삼성전자의 자본잉여금이 없어 제이엔케이히터 예시 사용

자본잉여금: 78,214,670,136

이익잉여금: 2,631,067,076 → 총 잉여금: 86,852,238,686

납입자본금: 11,365,266,000

유보율 = 86,852,238,686 ÷ 11,365,266,000 × 100 = 약 764.19%

자본금 대비 잉여금 → 유보율로 측정

자본금 100억, 잉여금 500억 → 유보율 500%

회사가 위기에 얼마나 버틸 수 있는가를 보여주는 지표

총정리

부채비율, 당좌비율, 유보율은 기업이 재무적으로 안정적인지, 위기에 강한지를 판단하는 지표입니다.

이 지표들을 통해 기업의 건전성과 투자 안정성을 평가해보시기 바랍니다.

다음 시간에도 더 알찬 내용으로 찾아뵙겠습니다.

'주식 공부 > 재무제표 보는법' 카테고리의 다른 글

| 재무제표 보는 법 6. PER(주가수익비율) (2) | 2022.09.05 |

|---|---|

| 재무제표 보는 법 5. EPS(주당순이익) (0) | 2022.09.01 |

| 재무제표 보는 법 3. 이익률 계산 (영업이익, 순이익, ROE) (0) | 2022.08.30 |

| 재무제표 보는 법 2. 매출과 이익이 무엇인가요? (0) | 2022.08.30 |

| 재무제표 보는 법 1. 재무는 어디서 확인하나요 (0) | 2022.08.30 |